Skip to content

体验新版

项目

组织

正在加载...

登录

切换导航

打开侧边栏

OpenDocCN

quant-wiki

提交

96f79cc1

Q

quant-wiki

项目概览

OpenDocCN

/

quant-wiki

通知

0

Star

0

Fork

0

代码

文件

提交

分支

Tags

贡献者

分支图

Diff

Issue

0

列表

看板

标记

里程碑

合并请求

0

Wiki

0

Wiki

分析

仓库

DevOps

项目成员

Pages

Q

quant-wiki

项目概览

项目概览

详情

发布

仓库

仓库

文件

提交

分支

标签

贡献者

分支图

比较

Issue

0

Issue

0

列表

看板

标记

里程碑

合并请求

0

合并请求

0

Pages

分析

分析

仓库分析

DevOps

Wiki

0

Wiki

成员

成员

收起侧边栏

关闭侧边栏

动态

分支图

创建新Issue

提交

Issue看板

前往新版Gitcode,体验更适合开发者的 AI 搜索 >>

提交

96f79cc1

编写于

7月 21, 2018

作者:

W

wizardforcel

浏览文件

操作

浏览文件

下载

电子邮件补丁

差异文件

boll stg

上级

3a60f334

变更

3

隐藏空白更改

内联

并排

Showing

3 changed file

with

167 addition

and

0 deletion

+167

-0

技术/策略/img/stg-boll-1.png

技术/策略/img/stg-boll-1.png

+0

-0

技术/策略/img/stg-boll-2.png

技术/策略/img/stg-boll-2.png

+0

-0

技术/策略/布林带策略.md

技术/策略/布林带策略.md

+167

-0

未找到文件。

技术/策略/img/stg-boll-1.png

0 → 100644

浏览文件 @

96f79cc1

102.9 KB

技术/策略/img/stg-boll-2.png

0 → 100644

浏览文件 @

96f79cc1

87.3 KB

技术/策略/布林带策略.md

0 → 100644

浏览文件 @

96f79cc1

# 布林带策略

首先导入所需的库。

```

py

# coding: utf-8

import

numpy

as

np

import

pandas

as

pd

import

tushare

as

ts

import

matplotlib.pyplot

as

plt

```

使用“华夏上证50ETF”。取 2011.1.1 到 2017.12.31 之间的数据。多往前取一个月

```

py

df

=

ts

.

get_k_data

(

'510050'

,

start

=

'20101201'

,

end

=

'20171231'

)

df

.

set_index

(

pd

.

DatetimeIndex

(

df

.

date

),

inplace

=

True

)

df

.

drop

(

'date'

,

axis

=

1

,

inplace

=

True

)

df

.

head

()

'''

open close high low volume code

date

2011-01-04 1.987 2.009 2.018 1.978 3270052.0 510050

2011-01-05 1.997 1.993 2.006 1.989 2975378.0 510050

2011-01-06 1.995 1.980 2.005 1.973 2769546.0 510050

2011-01-07 1.980 2.000 2.031 1.966 5507308.0 510050

2011-01-10 1.998 1.973 2.014 1.971 3589159.0 510050

'''

```

计算 ROC。

```

py

close_m1

=

df

.

close

.

shift

(

1

)

df

[

'roc'

]

=

(

df

.

close

-

close_m1

)

/

close_m1

df

.

head

()

'''

open close high low volume code roc

date

2011-01-04 1.987 2.009 2.018 1.978 3270052.0 510050 NaN

2011-01-05 1.997 1.993 2.006 1.989 2975378.0 510050 -0.007964

2011-01-06 1.995 1.980 2.005 1.973 2769546.0 510050 -0.006523

2011-01-07 1.980 2.000 2.031 1.966 5507308.0 510050 0.010101

2011-01-10 1.998 1.973 2.014 1.971 3589159.0 510050 -0.013500

'''

```

计算两条布林带,窗口为 20,代码请见指标部分。

```

py

upper

,

lower

=

boll

(

df

[

'close'

],

20

)

upper

=

np

.

append

([

np

.

nan

]

*

19

,

upper

)

lower

=

np

.

append

([

np

.

nan

]

*

19

,

lower

)

df

[

'upper'

]

=

upper

df

[

'lower'

]

=

lower

df

[

'ma20'

]

=

(

upper

+

lower

)

/

2

df

.

dropna

(

inplace

=

True

)

df

.

head

()

'''

open close high low volume code roc upper

\

date

2011-01-31 1.937 1.956 1.959 1.936 2098646.0 510050 0.009288 2.034408

2011-02-01 1.959 1.964 1.967 1.953 1849888.0 510050 0.004090 2.028188

2011-02-09 1.950 1.936 1.970 1.935 2800716.0 510050 -0.014257 2.023253

2011-02-10 1.937 1.969 1.972 1.929 3241989.0 510050 0.017045 2.021919

2011-02-11 1.964 1.968 1.976 1.960 2323059.0 510050 -0.000508 2.016965

lower ma20

date

2011-01-31 1.876192 1.95530

2011-02-01 1.877912 1.95305

2011-02-09 1.877147 1.95020

2011-02-10 1.877381 1.94965

2011-02-11 1.879135 1.94805

'''

```

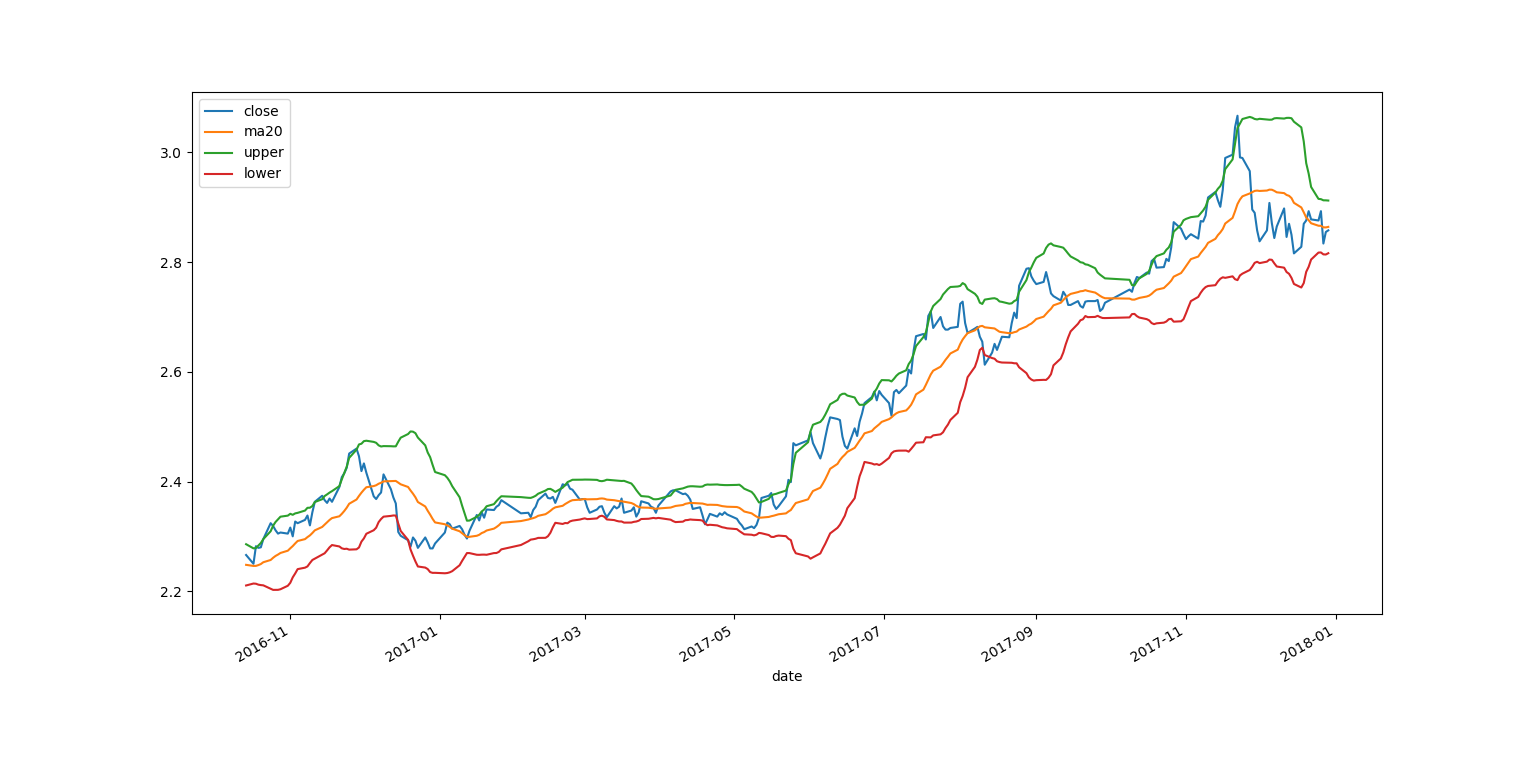

绘制收盘价、均线、两条布林带。由于图像实在太密,看不出来什么,取最后的 300 天来画。

```

py

df

.

iloc

[

-

300

:][[

'close'

,

'ma20'

,

'upper'

,

'lower'

]].

plot

()

plt

.

show

()

```

布林带策略是,收盘价大于上线则买入,小于下线则卖出。如果在两条线之间,就跟随上一个信号。

```

py

upper

=

df

[

'upper'

]

lower

=

df

[

'lower'

]

close

=

df

[

'close'

]

signal

=

(

close

>

upper

)

*

1

+

((

close

>=

lower

)

&

(

close

<=

upper

))

*

(

-

1

)

initial

=

0

for

i

in

range

(

signal

.

size

):

if

signal

[

i

]

==

-

1

:

signal

[

i

]

=

initial

else

:

initial

=

signal

[

i

]

df

[

'signal'

]

=

signal

.

shift

(

1

)

df

.

dropna

(

inplace

=

True

)

df

.

head

()

'''

open close high low volume code roc upper

\

date

2011-02-01 1.959 1.964 1.967 1.953 1849888.0 510050 0.004090 2.028188

2011-02-09 1.950 1.936 1.970 1.935 2800716.0 510050 -0.014257 2.023253

2011-02-10 1.937 1.969 1.972 1.929 3241989.0 510050 0.017045 2.021919

2011-02-11 1.964 1.968 1.976 1.960 2323059.0 510050 -0.000508 2.016965

2011-02-14 1.970 2.041 2.049 1.970 6377369.0 510050 0.037093 2.031378

lower ma20 signal

date

2011-02-01 1.877912 1.95305 0.0

2011-02-09 1.877147 1.95020 0.0

2011-02-10 1.877381 1.94965 0.0

2011-02-11 1.879135 1.94805 0.0

2011-02-14 1.871522 1.95145 0.0

'''

```

接下来计算基准收益和策略收益:

```

py

df

[

'benchmark'

]

=

(

df

.

roc

+

1

).

cumprod

()

-

1

df

[

'strategy'

]

=

(

df

.

roc

*

df

.

signal

+

1

).

cumprod

()

-

1

df

.

head

()

'''

open close high low volume code roc upper

\

date

2011-02-01 1.959 1.964 1.967 1.953 1849888.0 510050 0.004090 2.028188

2011-02-09 1.950 1.936 1.970 1.935 2800716.0 510050 -0.014257 2.023253

2011-02-10 1.937 1.969 1.972 1.929 3241989.0 510050 0.017045 2.021919

2011-02-11 1.964 1.968 1.976 1.960 2323059.0 510050 -0.000508 2.016965

2011-02-14 1.970 2.041 2.049 1.970 6377369.0 510050 0.037093 2.031378

lower ma20 signal benchmark strategy

date

2011-02-01 1.877912 1.95305 0.0 0.004090 0.0

2011-02-09 1.877147 1.95020 0.0 -0.010225 0.0

2011-02-10 1.877381 1.94965 0.0 0.006646 0.0

2011-02-11 1.879135 1.94805 0.0 0.006135 0.0

2011-02-14 1.871522 1.95145 0.0 0.043456 0.0

'''

```

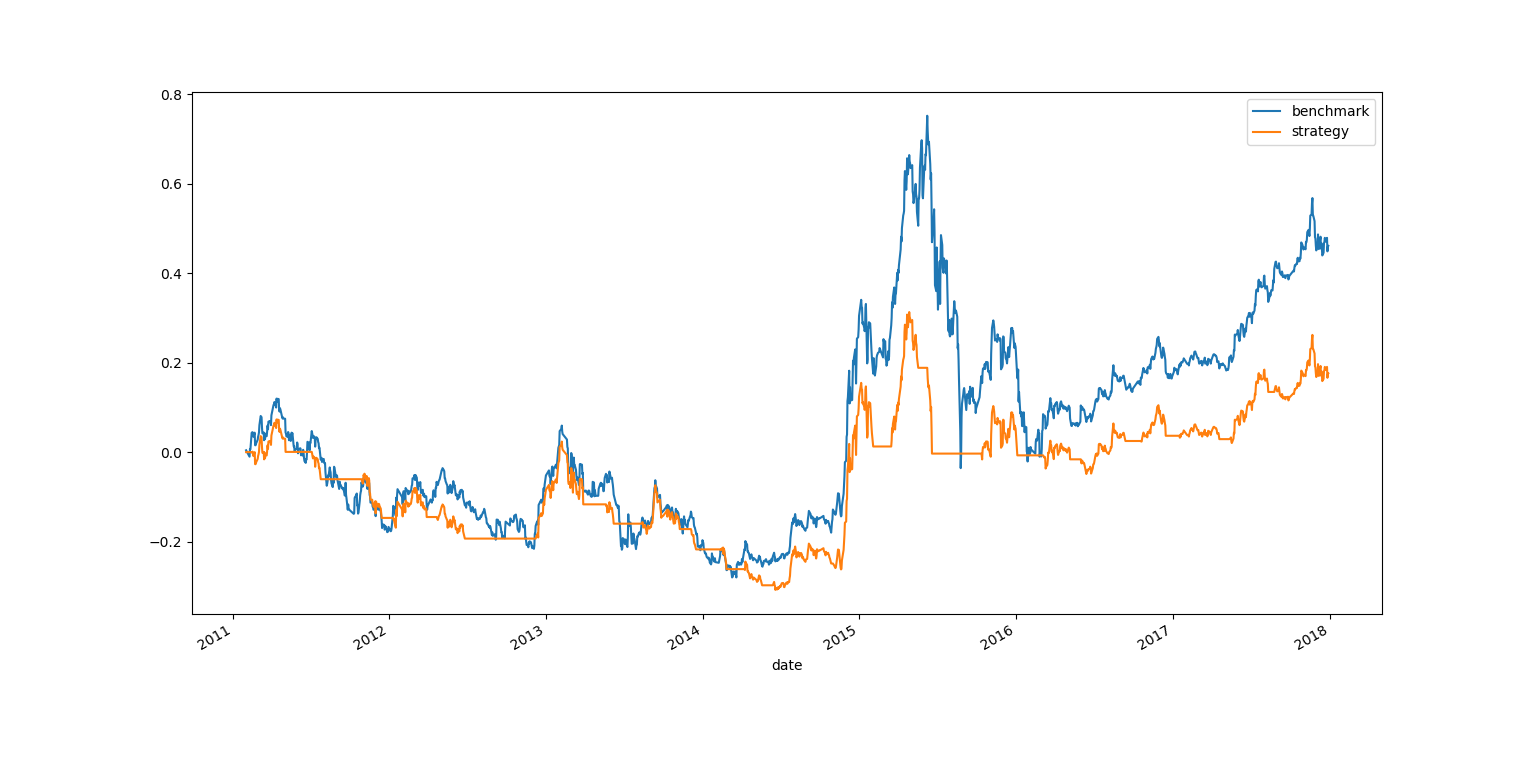

最后绘制两个收益的曲线。

```

py

df

[[

'benchmark'

,

'strategy'

]].

plot

()

plt

.

show

()

```

表现有些不好。

编辑

预览

Markdown

is supported

0%

请重试

或

添加新附件

.

添加附件

取消

You are about to add

0

people

to the discussion. Proceed with caution.

先完成此消息的编辑!

取消

想要评论请

注册

或

登录

{kind=link}

{kind=link}